Автор: Александр Владимирович Меренков, Генеральный директор СК «Северная казна».

Автор: Александр Владимирович Меренков, Генеральный директор СК «Северная казна».

СК «Северная казна» имеет филиалы в 35 субъектах России, уставный капитал составляет 482 млн. рублей, количество сотрудников превысило 1000 человек, из них 85% – это продавцы.

Знакомство с ТОС было по книгам, потом был тренинг Школы бизнеса «Управляй будущим», и дальнейшее обучение в Москве TOC Strategic Solutions. В результате всего этого началось внедрение методов ТОС в компании. Попробую рассказать, что сделано на сегодня в Казне, и какие результаты мы получили.

ТОС в финансах

Для начала мы определились с расчетом прохода и отнесением затрат к ППЗ (полностью переменные затраты) и ОЗ (операционные затраты). При этом мы разделили подход для компании в целом и оценку для региональных филиалов. Для них мы разделили ОЗ на две составляющие – ОЗ филиала и ОЗ центрального офиса, финансируемые филиалом.

В результате была введена формула для управления финансами и принятия управленческих решений:

Доход (все поступления по всем видам страхования, от продажи имущества, взыскания с должников и т.д)

Вычесть

ППЗ (полностью переменные затраты) это выплаты страхового возмещения клиентам, комиссионные выплаты продавцам, обязательные процентные отчисления в компенсационное фонды по обязательным видам страхования

Равно

ПРОХОД (его минимально должно хватать на покрытие всех ОЗ)

Минус

Операционные затраты филиала (ОЗф, содержание офиса, фиксированная заработная плата)

Минус

Операционные затраты центрального офиса (ОЗцо, плата за право работать под нашей лицензией, абонентская плата за централизованные функции, платежи за услуги сверх абонентской платы)

ИТОГО: Чистая прибыль, которая идет на инвестиции

На основании этой формулы сегодня очень легко при отрицательных показателях чистой прибыли или прохода понять, из-за чего идет сбой и принять управленческие решения, позволяющие повысить эффективность.

В дальнейшем было сделано:

- Введена оценка деятельности подразделений по ТОС.

- Проведено обучение центрального офиса принципам расчета Прохода.

- Структурированы статьи бюджета в программе учета.

- Единый формат расчета Прохода и чистой прибыли.

- Ежедневный отчет по Проходу для руководства СК.

- Подведение результатов деятельности продающих подразделений и проектов только в формате Прохода.

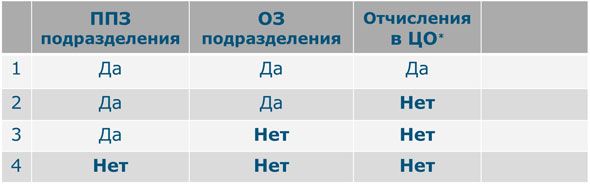

Ежемесячно все подразделения делятся по результатам на 4 группы продающих подразделений.

Базовый критерий – способность Дохода подразделения покрыть следующие показатели:

Разработана библиотека решений для работы с данными группами:

- 1 группа – все хорошо, наш почет и уважение.

- 2 группа – проход не позволяет покрыть ОЗцо (нет отчислений) – вводится план мероприятий по повышению дохода и снижению ППЗ (если это возможно без снижения качества).

- 3 группа – продаж не хватает на ОЗф (филиал не может себя содержать) и ОЗцо (нет обязательных отчислений), но проход положительный – работаем над повышением дохода, снижением ОЗф. Вводится согласование всех платежей Казначейством.

- 4 группа – денег не хватает ни на что. Филиал ставится на жесткое управление Казначейством и по сути вводится внешнее управление.

Рассчитан Проход каждого агента СК за 3 года выявлены агенты с отрицательным проходом и по каждому принято решение.

Рассчитан Проход по основным видам деятельности СК и страховым продуктам, по каждому принято решение – оставить/не оставить.

В рамках оценки работы подразделений:

- Выявлены ключевые показатели для увеличения Прохода подразделения или отдельных сотрудников.

- Выявлены сотрудники, дающие отрицательный Проход.

Управление платежами

Что было до внедрения решений:

- Платежный календарь, формируемый вручную.

- Принципы формирования известны только казначейству.

- Управление календарем через электронные письма.

Как стало:

- Внедрена цветовая индикация счетов и страховых выплат (зеленый — счет еще терпит, желтый — пора оплачивать, красный — критичный счет, черный — кто виноват и что делать).

- Определены критерии:

- присвоения цветовых маркеров счетам и выплатам;

- движения счетов и выплат между цветовыми зонами в зависимости от вида страхования, статуса контрагента и других параметров.

- Разработано техническое задание на формирование цветовых отчетов в системе учета.

- Систематизация оплаты счетов на основе их цветовых индикаторов выведена в отдельный проект.

Повышение эффективности продавцов

Внедрена цветовая воронка продаж, которая показывает на какой стадии воронки продаж находится клиент и как долго он там находится:

- выделены 4 этапа продаж;

- определены нормативные сроки и возможные результаты для каждого этапа и цветовой зоны;

- реализовано автоматическое отслеживание планового и фактического движения клиента по цветовым зонам этапов;

- воронка используется руководителями продающих подразделений, чтобы повысить эффективность своих сотрудников и своевременно вмешиваться в их работу.

")

Выявлены слабые места в технологии продаж, которые нужно развивать:

- неумение продавцов планировать;

- неготовность руководителей к ежедневному контролю;

- неумение продавцов общаться с клиентами на разных этапах продаж.

Это привело к изменениям в подготовке руководителей «продажников», самих продавцов, внедрение новых способов и методов управления и контроля.

Изменения в проектной деятельности

Как это было до внедрения ТОС:

- Подразделения вели проектную деятельность изолированно.

- Каждое подразделение использовало собственные методы управления проектами.

- Проекты выполнялись с превышением сроков.

- Отсутствовал централизованный учет проектной деятельности.

Что внедрили:

- Ежедневный анализ руководителем проекта проникновения в буфер времени и буфер денег.

- Еженедельный контроль на уровне Генерального директора проникновения в буферы.

- Устранение причин проникновения в буферы.

- Автоматический контроль загруженности критических ресурсов.

- Планирование портфеля проектов с учетом критичности ресурсов и их загруженности.

Результаты внедрения управления проектами по методу критической цепи

- Сокращение продолжительности проектов, проекты укладываются в отведенный бюджет.

- Сокращение времени открытия филиала до 50% за счет внедрения цветовой индикации состояния задач и еженедельного анализа.

- Принятие решения об открытии филиала на основе расчета Прохода и отказ изначально от открытия филиалов с отрицательным Проходом.

- Внедрение оценки эффективности сотрудников на основе Прохода для аттестации и прохождения испытательного срока.

- Внедрение единых стандартов работы с приказами (формат, бизнес-процесс оформления, анализ НЖЯ и мероприятия по их устранению).

- Внедрение работы с персоналом (преодоление 6 слоев сопротивления).

Что планируем внедрить в текущем году

- Автоматизация расчета Прохода по видам деятельности и продуктам в ежемесячном режиме.

- Контроль эффективности сотрудников по показателя доход-проход-чистая прибыль в ежемесячном автоматическом режиме.

- Реализация системы контроля статуса проектов по их проникновению в буферы в автоматическом режиме ежедневно.

- Внедрение системы принятия решений с использованием Туч.

- Внедрение Дерева существующей реальности, Дерева будущей реальности, Дерева стратегии и тактики для управления стратегией Компании.

Книга в подарок

Опубликована наша книга «Прорыв. Единственный путь развития бизнеса». Это бизнес-роман о производственном предприятии, столкнувшимся с «потолком» в своем развитии. Для прорыва в развитии руководству и персоналу приходится преодолеть собственные, выстраданные на опыте, но устаревшие убеждения. Читателю предлагается пройти через этот прорыв вместе с героями. Вы увидите трудности такой трансформации, осознаете природу сопротивления изменениям и реальный путь к таким изменениям.

Подпишитесь на наш Telegram-канал и получите книгу в подарок!

Судя по разделу «ТОС в финансах» ТОС в финансах ничем не отличается от обычного анализа маржинальной прибыли направлений (подразделений). Так этот метод все используют, только называют по-другому…

Походы к управлению продажами и платежами — тоже известны, давно обсуждаются и внедряются.

Единственно, в разделе об управлении проектами звучат слова «метод критической цепи», имеющие отношение к теории ограничений.

На основе статьи я делаю вывод, что теория ограничений — это просто модная упаковка для известных подходов к управлению.

Это что — действительно так?

Думаю, вы так решили из-за использования терминов Операционных и Полностью переменных затрат? А разве где-то еще используют Проход? Подробнее можно прочесть здесь.

Если честно, не совсем понял суть вопроса. Интересуют определения? Связка ТОС с иными существующими методиками и теориями? В чем конкретно запрос?

Это скорее не вопрос, а что-то вроде возмущения. Недавно был анонс статьи и я ее ждал, а прочитав для себя не увидел применение ТОС.

Спасибо за ссылку!

Освежу понимание и попробую сформулировать конкретнее что меня смущает в статье…

Просто есть ощущение, что теория ограничений как-то притянута за уши.

Буду рад конкретизации того, что Вас смущает. После этого смогу ответить предметно.

Давайте по пунктам и начнем от простого. Возьмем управление платежами.

Распределение платежей по приоритетам — разве без теории ограничений этого нельзя сделать? Это ведь интуитивно понятно. На мой взгляд, если к платежам применять теорию ограничений — нужно как минимум проанализировать бизнес-процесс согласования и оплаты заявок, выявить узкие места процесса. Какой ресурс процесса наиболее загружен? Финансовый директор? Может быть расчетный счет (на котором часто не бывает денег). Далее разгрузить узкие места. Мне кажется как-то так.

Проводился такой анализ? Я же не знаю, может вы его и делали, просто посчитали лишним писать об этом в статье.

Наверное, для кого-то достаточно материала статьи, но лично мне была бы интересна более подробная информация.

К сожалению, статья о результатах и планах. Технологию не раскрыл и не ставил черте такую задачу.

По терминам: у Голдратта есть понятие ограничение и «бутылочное горлышко».Что Вы имеете ввиду под узким местом?

Технологии управления финансами:

1. Эта анализа

— выявили НЖЯ

— построили дерево существующей действительности

— построили распределение оплаты счетов по времени и суммам

— разделили на зоны зеленый-желтый-красный-черный

— разобрали причины нахождения счетов в черной и красной зоне

2. Шаги ТОС

— Определили ограничение — Недостаточность мощности казначейства в управлении платежами

-решили, как максимально использовать ограничение: убрали все лишние функции с казначейства, ввели регламенты

— подчинили все этому ограничению все счета только с разрешения казначейства в рамках утвержденных бюджетов, счетам сразу присваивается цветовая кодировка, приоритет идет в соответстствии с цветом

— расшириряем ограничение: автоматизация цветовой кодировки и оплаты в соответствии с цветом, берем дополнительных людей

К шагу 5 еще не перешли

Спасибо за подробный ответ!

Последний вопрос: для всей организации строили дерево текущей реальности?

Удалось ли найти основные ограничения системы в целом? Или так: какое из функциональных ограничений оказывало наибольшее влияние на компанию?

Пробовали строить ДСД для всей Компании, выявили ключевые проблемные зоны, построили ДСД для этих зон.Нашли ключевое ограничение для всей Компании-ограничение рынком в части сложных, неудобных и других продуктов, которые не решают проблемы клиентов. Второе существенное ограничение — качество работы продавцов. Из ограничений внутренних выяснилось, что главной проблемой является управление финансами.

Именно работа с этими ограничениями и отражена в статье.

Спасибо, за статью — интересный материал.

Позвольте 5 вопросов:

1. Где можно посмотреть построенные ДТР?

2. За какой период Вы достигли указанных результатов;

3. Изменения вели проектом;

4. Проект своими силами или по найму (сколько специалистов);

5. Ориентировочная сумма проекта (по сделанной части, в т.ч. с обучением и мотивацией «проектной команды»).

Заранее благодарен.

Отвечаю, хотя и с опозданием — командировки:

1. ДСД (ДТР) в Компании есть, но, показать пока не готов….

2. Период 18 месяцев

3. Это были несколько проектов

4. Своими силами, во всех проектах участвовало 10 человек

5. Общая мотивация около 300 тысяч

несколько смутило использование «ОЗ центрального офиса, финансируемые филиалом.»

разве это не распределение постоянных затрат ЦО? Вроде бы ТОС принципиально против распределения постоянных затрат…

Это можно отнести к полностью переменным затратам, если сделать в процентах. Очень похоже по сути на франшизу. Это плата за пользование лицензией. Мы решили сделать платеж постоянным и включить в ОЗ филиала. Просто выделили отдельно, чтобы психологически было легче людям воспринимать.

Цитирую: «Планируется ежемесячный отчёт по сотрудникам доход-проход-чистая прибыль» И как же вы собираетесь ОЗ раскидывать по сотрудникам?! Возвращается к учёту затрат и распределения накладных расходов? Ну, и где же тогда TOC?

Мы берем только прямую операционку-зарплату, налоги на зарплату, связь. Задача, чтобы проход по сотруднику было больше его содержания. Это нужно для оценки его персональной эффективности. Не разности те ОЗ, которые нельзя отнести на конкретного человека